/2017/11/20/1411975032.jpg "Upaya selamatkan jaminan kesehatan (1)")

Reporter: Agus Triyono, Arsy Ani Sucianingsih, Tedy Gumilar | Editor: Mesti Sinaga

Otak-Atik Layanan hingga Anggaran

Bukan cerita baru kalau Badan Penyelenggara Jaminan Sosial (BPJS) menderita rugi. Sejak dibentuk, defisit selalu menghantui badan yang dulu bernama PT Askes (Persero) itu.

Namun, defisit yang kian membengkak belakangan ini, membuat pemerintah mau tak mau mengambil langkah demi menyelamatkan program Jaminan Kesehatan Nasional (JKN).

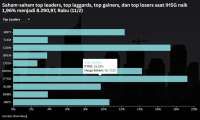

Berdasar data pemberitaan KONTAN, pada semester I-2017 iuran peserta uang yang berhasil dikumpulkan Rp 35,96 triliun. Namun, klaim yang diajukan ke BPJS Kesehatan mencapai Rp 41,18 triliun. Artinya, ada mismatch nilai klaim dengan iuran sebesar Rp 5,22 triliun.

Data per Agustus 2017, defisit sudah membengkak menjadi Rp 8,52 triliun. Dus, hingga akhir tahun ini diperkirakan bisa mencapai Rp 9 triliun. Kendati angka defisit sampai penghabisan tahun itu masih perkiraan, pemerintah sudah bersiap menambal kekurangan pendapatan badan sosial tersebut.

Pemerintah dan DPR mengalokasikan dana sebesar Rp 3,6 triliun dalam Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2017 untuk menutup kekurangan itu.

Sumbernya berasal dari pos belanja milik Kementerian Keuangan. Skema ini menggantikan model Penyertaan Modal Negara (PMN) yang hanya bertahan tiga tahun hingga 2016.

Sebetulnya, selain menambal defisit lewat APBN, pemerintah memiliki dua opsi lagi, seperti diatur dalam Peraturan Pemerintah Nomor 87 tahun 2013. Pertama, menaikkan iuran BPJS Kesehatan.

Cara ini sebetulnya termasuk ampuh mengatasi persoalan keuangan yang membelit BPJS Kesehatan. Sebab, kenyataannya premi yang ditetapkan pemerintah saat ini masih jauh dari angka ideal.

Tengok saja, untuk masyarakat miskin Penerima Bantuan Iuran (PBI), preminya ditetapkan Rp 23.000 per bulan. Secara aktuaria, mestinya iuran yang ideal Rp 36.000 per bulan.

Untuk peserta kelas 3 non PBI, iurannya Rp 25.500 per bulan, jauh di bawah angka ideal di Rp 53.000 per bulan. Sementara untuk peserta yang mengambil kelas 2, ada gap

Rp 12.000 dari iuran ideal sebesar Rp 63.000 per bulan. Hanya peserta JKN yang mengambil kelas I yang iurannya sesuai secara aktuaria, yakni Rp 80.000 per bulan.

Namun, pemerintah tidak mengambil opsi ini. Alasannya, agar kenaikan iuran BPJS Kesehatan tidak membebani masyarakat.

Lebih dari itu, kenaikan premi juga belum tentu bisa menjawab rasa keadilan bagi peserta. Pasalnya, rasio klaim yang melebihi 100% tidak terjadi di semua golongan peserta JKN-KIS. Data tahun 2016 saja, PBI yang dibayar lewat APBN sebesar Rp 25 triliun. Namun klaimnya hanya Rp 17,4 triliun.

Sementara untuk segmen Pekerja Penerima Upah (PPU) klaimnya cuma Rp 20,6 triliun. Sedangkan iurannya mencapai Rp 31,6 triliun.

Yang menjadi sumber persoalan sejak BPJS Kesehatan didirikan ada di kategori Peserta Bukan Penerima Upah (PBPU). Iuran yang dibayar segmen ini hanya Rp 6 triliun. Tapi biaya layanan kesehatannya mencapai Rp 18,5 triliun. Alhasil, rasio klaimnya sudah 300%.

Kondisi ini terjadi di hampir semua negara yang mengimplementasikan social security. Istilahnya insurance effect, yakni ketika orang yang tadinya sakit, tidak berani membeli layanan kesehatan. Ketika era jaminan kesehatan nasional dimulai, mereka berbondong-bondong menjadi peserta program.

Akibatnya, iuran yang dibayarkan belum seberapa. Tapi manfaat yang diterima sudah jauh lebih besar dari premi yang dibayarkan. Dalam konteks Indonesia, sebagian peserta di segmen PBPU mendaftar ke BPJS dalam posisi sudah mengidap penyakit.

Bukan masyarakat yang sehat dan berpotensi mendongkrak penerimaan iuran tanpa menambah beban klaim secara signifikan.

Sejak awal BPJS Kesehatan didesain untuk menerima semua warga negara menjadi peserta. Badan ini juga dibikin untuk memberikan pelayanan kesehatan terhadap hampir semua jenis gangguan kesehatan. Premi yang dibayarkan pun dipukul rata tanpa melihat profil kesehatan setiap peserta.

Solusi kedua yang sebetulnya bisa diambil adalah mengurangi layanan kesehatan. Opsi ini bisa memangkas defisit secara signifikan. Hal lain dalam catatan Didik Kusnaini, Kasubdit Perencanaan Anggaran Belanja Negara I, Direktorat Jenderal Anggaran Kementerian Keuangan, adalah klaim penyakit katastropik dalam setahun mencapai sekitar Rp 15 triliun.

Ini sekitar 21% dari total klaim yang sekitar Rp 70 triliun. Tahun lalu, untuk tindakan kuratif penyakit jantung saja, klaimnya mencapai Rp 7,4 triliun.

Penyakit katastropik termasuk berbiaya tinggi sekaligus bisa mengancam jiwa pengidapnya. Pasien pengidap penyakit jantung, kanker, dan ginjal termasuk dalam golongan ini. “Pasti defisit hilang dengan sendirinya. Namun ini tidak akan menjadi pilihan,” tandas Nopi Hidayat, Kepala Humas BPJS Kesehatan.

Meski begitu, BPJS mengkaji opsi berbagi biaya (cost sharing) dengan peserta. Misalnya, jika terbukti ada kecurangan, peserta dan BPJS Kesehatan menanggung biaya secara bersama.

Konsep ini sudah diterapkan di Jepang. Di Negeri Sakura, peserta jaminan kesehatan nasional masih membayar 30% untuk semua kasus.

Evaluasi juga bakal dilakukan terhadap klaim layanan fisioterapi. Klaim persalinan melalui tindakan bedah caesar selama ini merupakan salah satu penyumbang klaim BPJS Kesehatan terbesar. “Sectio caesarea akan kami lihat apakah benar setinggi itu. Fisioterapi juga akan kami dalami teknisnya,” kata Direktur Utama BPJS Kesehatan Fachmi Idris.

Anggaran daerah

Pemerintah kini merancang rencana menambal kekurangan anggaran. Caranya, lewat Peraturan Presiden (Perpres) yang mengatur mekanisme pendanaan BPJS Kesehatan.

Ada beberapa opsi pendanaan yang akan dimanfaatkan untuk menunjang program JKN. Di antaranya adalah mengalokasikan pajak rokok untuk program JKN. Regulasi soal pajak rokok diatur di Undang-Undang (UU) Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Tarifnya sebesar 10% dari cukai rokok. Sebanyak 70% dari cukai itu diserahkan ke kabupaten/kota. Sisanya dibagi untuk pemerintah provinsi.

Tahun lalu, melalui Peraturan Menteri Kesehatan (PMK) Nomor 40 tahun 2016, pemerintah sudah mengatur secara teknis penggunaan pajak rokok untuk pendanaan pelayanan kesehatan. Nah, kata Didik, sebagian di antara pajak rokok untuk sektor kesehatan ini, nantinya akan dipakai untuk mendukung pendanaan JKN.

Besaran berapa pajak rokok yang dialokasikan ke JKN masih dalam kajian di internal pemerintah. Pengaturannya akan dimuat dalam perpres yang rencananya akan dirilis sebelum 2017 berakhir.

“Jadi enggak ada tambahan pungutan ke konsumen. Tetapi lebih ke pemanfaatan pajak rokok yang sudah ada,” ujar Didik.

Wacana pemanfaatan pajak rokok sebetulnya bukan barang baru. Paling tidak, sejak tahun 2015 opsi memanfaatkan cukai rokok sudah mencuat. Namun, baru sekarang pemerintah tampak serius merealisasikan wacana tersebut.

Model mengambil pajak dosa (sin tax) untuk biaya kesehatan semacam ini sudah diterapkan di beberapa negara. Di Filipina, 85% dari pendapatan cukai rokok dialokasikan untuk sektor kesehatan. Thailand malah menggunakan 100% dari pendapatan cukai rokok untuk membiayai sektor kesehatan.

Opsi lain adalah memanfaatkan Anggaran Pendapatan dan Belanja Daerah (APBD). Sesuai aturan, pemerintah daerah memang wajib mengalokasikan 10% dari APBD-nya untuk anggaran kesehatan.

Hanya saja, pemerintah pusat tidak berencana memaksa daerah menggunakan seluruhnya untuk membiayai JKN. Sebab, daerah pasti akan kesulitan memenuhi ketentuan tersebut.

Jadi, opsi yang akan diambil adalah alokasi sebagian anggaran kesehatan di daerah untuk menunjang program JKN. Besarannya sampai saat ini juga masih dalam pembahasan.

Emil Dardak, Bupati Trenggalek, Jawa Timur, mengaku mendukung keinginan pemerintah pusat. Meskipun rencana tersebut belum pernah dibahas secara spesifik dengan pemerintah daerahnya.

Saat ini, Kabupaten Trenggalek sudah mengalokasikan anggaran untuk membayari masyarakat miskin yang belum dikaver oleh pusat. Sejauh ini, sudah ada sekitar 12.000 warga Trenggalek yang menjadi peserta PBI lewat APBD.

Kemampuan fiskal Trenggalek sendiri sebetulnya cuma bisa mendanai 7.000-an warga. Sisa anggaran yang dibutuhkan, rencananya bakal dialokasikan dari APBD Perubahan.

Sebelum mengambil opsi kedua, pemerintah pusat tentu mesti mempertimbangkan kondisi fiskal setiap daerah yang berbeda-beda. Penetapan sekian persen dari APBD untuk menunjang JKN mesti dikaji dengan seksama.

“Apalagi kalau sampai 10% dari DAU (Dana Alokasi Umum) atau APBN. Kami pasti akan sulit untuk memenuhi ketentuan tersebut,” ujar Emil.

Total DAU yang diterima Trenggalek, misalnya, sebesar Rp 885 miliar, dan sekitar Rp 600 miliar di antaranya sudah terserap untuk pembayaran gaji serta tunjangan aparatur sipil daerah. Lalu, 10% dari DAU atau sekitar Rp 88,5 miliar digunakan untuk dana desa.

Di sisi lain, di Trenggalek ini, ada 1.000 kilometer jalan yang harus dirawat. Tentu saja, ada lebih dari 400 Sekolah Dasar (SD) yang harus dioperasikan dan tidak bisa 100% mengandalkan dan Bantuan Operasional Sekolah (BOS).

Jadi, pemerintah memang harus berpikir cari solusi.

Berikutnya: Klaim tertunda, banyak yang merana

* Artikel ini sebelumnya sudah dimuat di Laporan Utama Tabloid KONTAN edisi 20 November -26 November 2019. Artikel selengkapnya berikut data dan infografis selengkapnya silakan klik link berikut: "Otak-Atik Layanan hingga Anggaran"

Cek Berita dan Artikel yang lain di Google News