Reporter: Wahyu Tri Rahmawati | Editor: Wahyu T.Rahmawati

KONTAN,CO,ID - JAKARTA, Bank Indonesia (BI) kembali menaikkan suku bunga acuan 7-day Reverse Repo (7DRR) Rate sebesar 50 basis points (bps) menjadi 5,25% pada Rapat Dewan Gubernur bulan November 2022 pekan lalu. Ini adalah kenaikan suku bunga 50 bps ketiga berturut-turut dan kenaikan suku bunga acuan empat kali berturut-turut oleh BI sejak bulan Agustus.

Jika ditotal, BI telah menaikkan suku bunga acuan total 175 bps dalam empat bulan terakhir. Mengapa BI kembali mengerek suku bunga saat angka inflasi mereda pada bulan Oktober 2022?

Dalam pernyataan bulan November, Bank Indonesia menyebut bahwa kenaikan suku bunga menjadi langkah pencegahan dini untuk menurunkan ekspektasi inflasi yang saat ini terlalu tinggi dan stabilisasi nilai tukar rupiah. Badan Pusat Statistik (BPS) mencatat inflasi pada Oktober 2022 mencapai 5,71% secara tahunan atau year on year (YoY) turun dari posisi September 5,95% YoY, Secara bulanan, terjadi deflasi 0,24% pada Oktober.

BI memperkirakan inflasi tahun ini bisa berada di 5,6%, Artinya, dalam dua bulan, laju inflasi berpotensi turun tipis. Gubernur BI Perry Warjiyo berharap, inflasi secepat mungkin bisa turun ke target sasaran Bank Indonesia yakni sebesar 2% hingga 4% atau 3,0±1%.

Baca Juga: Loyo Pekan Ini, Begini Proyeksi Rupiah Pekan Depan

Rupiah Melemah 10% Tahun Ini

Tak cuma mengekang inflasi, BI menaikkan suku bunga acuan untuk menahan pelemahan nilai tukar rupiah. Nilai tukar rupiah terus melemah terhadap dolar Amerika Serikat (AS). Kurs rupiah di pasar spot tercatat melemah 9,96% sejak awal tahun hingga Jumat (18/11) ke Rp 15.684 per dolar AS, Di akhir 2021, kurs rupiah masih berada di Rp 14.263 per dolar AS.

Bahkan, rupiah sempat melemah ke Rp 15.738 per dolar AS pada 4 November lalu. Ini adalah kurs rupiah paling lemah sejak April 2020.

Dari 11 mata uang Asia, Indonesia berada di tengah-tengah. Mata uang Asia paling tertekan terhadap dolar AS adalah yen Jepang yang terjun 21% sejak awal tahun.

| Mata Uang | Terhadap Dolar AS (Ytd 18-Nov-22) |

| Yen Jepang | -21,98% |

| Won Korea | -12,63% |

| Dolar Taiwan | -12,47% |

| Peso Filipina | -12,28% |

| Yuan Offshore | -12,10% |

| Yuan China | -12,02% |

| Rupiah | -9,96% |

| Rupee India | -9,89% |

| Ringgit Malaysia | -9,28% |

| Baht Thailand | -7,90% |

| Dolar Singapura | -1,99% |

| Dolar Hong Kong | -0,32% |

| Indeks Dolar | 11,77% |

"Sangat kuatnya dolar AS didorong oleh pengetatan kebijakan moneter agrresif AS dan penarikan modal dari berbagai negara ke AS di tengah melemahnya ekonomi dan tingginya inflasi di Eopa," kata Gubernur BI Perry Warjiyo usai RDG BI, Kamis (17/11).

Tekanan terhadap seluruh mata uang Asia ini menunjukkan bahwa dolar AS menguat terhadap mayoritas mata uang dunia. Bahkan, indeks dolar yang mencerminkan nilai tukar dolar AS terhadap mata uang utama menguat 11,77% sejak awal tahun.

Baca Juga: Bunga Acuan Melompat, Ekonomi Bisa Melambat

Langkah bank sentral AS Federal Reserve (The Fed) yang terus menaikkan suku bunga acuan menyebabkan dolar AS menguat. The Fed menaikkan suku bunga acuan 75 basis points (bps) dalam empat kali pertemuan berturut-turut hingga awal November menjadi 3,75%-4%.

Secara total, The Fed telah mengerek suku bunga acuan 375 bps tahun ini menjadi 3,75%-4%. Gubernur The Fed Jerome Powell mengindikasikan bahwa Fed Funds Rate (FFR) bisa menyentuh 4,4% di akhir tahun dan mulai turun hingga 2024.

| Tanggal | Kenaikan (bps) | Tingkat FFR |

| 16 Maret | 25 | 0,25%-0,50% |

| 4 Mei | 50 | 0,75%-1% |

| 15 Juni | 75 | 1,50%-1,7% |

| 27 Juli | 75 | 2,25%-2,50% |

| 27 September | 75 | 3%-3,25% |

| 2 November | 75 | 3,75%-4% |

Bank sentral AS menaikkan suku bunga acuan untuk menangkal inflasi tinggi. Inflasi AS terus bergerak di atas level target The Fed 2% sejak Maret 2021 dan terus meningkat di tahun ini.

Indeks harga konsumen AS di bulan Oktober mencapai 7,7% secara tahunan. Inflasi AS melaju karena kenaikan harga bahan bakar, listrik, dan harga pangan. Inflasi AS turun dalam empat bulan berturut-turut setelah mencapai 9,1% pada Juni 2022 yang merupakan level tertinggi inflasi AS dalam lebih dari 40 tahun terakhir.

"Dampak kenaikan FFR mendorong dolar AS sangat kuat terhadap berbagai mata uang dunia. Ini juga mendorong perilaku investor global yakni cash is the king di tengah ketidakpastian keuangan global," kata Perry.

Kebijakan moneter berupa kenaikan suku bunga ini terutama berpengaruh pada aset pendapatan tetap seperti obligasi dan sukuk, terutama obligasi negara atawa Surat Utang Negara (SUN). Ketika FFR naik, yield atau imbal hasil surat utang negara AS acuan US Treasury meningkat. Investor global melihat US Treasury sebagai aset aman atawa safe haven. Aset safe haven lainnya yakni emas kalah pamor ketika suku bunga naik. Pasalnya, emas tidak menawarkan bunga meski logam mulia ini bisa menjadi pilihan investasi ketika inflasi tinggi.

"Kami perkirakan puncak FFR pada 5% di triwulan pertama 2023 dan tentu saja pada saat itu kami perkirakan akan menjadi turning point," ujar Perry. Dia menambahkan setelah FFR mencapai puncak, nilai tukar rupiah akan lebih dipengaruhi faktor fundamental dengan seluruh indikator ekonomi Indonesia mendukung penguatan nilai tukar rupiah.

Baca Juga: Ekonom Ramal BI Masih Akan Naikkan Suku Bunga Lagi pada Desember Nanti

Aset, Return, Risiko, Likuiditas

Kenaikan suku bunga di negara besar dan berpengaruh akan turut menaikkan suku bunga di negara yang lebih kecil. Ketika investor berbondong-bondong membeli US Treasury, maka permintaan atas surat utang lain yang lebih berisiko berkurang. Hal ini pula yang terjadi di Indonesia. Penurunan permintaan ini menyebabkan harga SUN turun sehingga yield SUN meningkat.

Dalam menentukan pembelian aset, investor akan mempertimbangkan empat hal:

- Kekayaan yang dimiliki

- Return yang diharapkan

- Risiko

- Likuiditas aset

Empat faktor yang menentukan permintaan aset ini merupakan theory of asset demand atau teori permintaan aset. Semakin tinggi kekayaan maka jumlah aset yang diminta akan makin banyak. Ketika ada tekanan global seperti pandemi atau potensi resesi, investor bisa menahan diri untuk masuk pasar karena atau mengalokasikan investasi untuk kebutuhan lain.

Return tidak hanya mempertimbangkan tingkat pengembalian dari aset tersebut, tapi juga tingkat pengembalian aset lain atau relatif terhadap aset lain. Jika yield US Treasury meningkat secara relatif dibandingkan dengan aset lain misalnya SUN, maka jumlah yang diminta pada US Treasury tersebut akan meningkat.

Jika risiko suatu aset atau instrumen investasi naik relatif terhadap aset alternatif yang lain, maka jumlah yang diminta pada aset tersebut akan turun. Saat lembaga keuangan global seperti IMF memperkirakan adanya resesi, maka investor menganggap risiko meningkat. Oleh karena itu, investor akan cenderung menghindari aset dengan risiko yang lebih tinggi.

US Treasury dianggap memiliki risiko jauh lebih rendah dibandingkan dengan SUN. Sehingga investor global melarikan dana dari SUN ke US Treasury.

Likuiditas merupakan kemudahan dan kecepatan aset tersebut dicairkan menjadi uang tunai dibandingkan dengan aset lain. Semakin mudah aset dicairkan relatif terhadap aset lain, maka semakin tinggi jumlah yang diminta pada aset tersebut.

Investasi di Indonesia dan AS memang tidak bisa dibandingkan setara benar. Dari sisi peringkat utang, AS yang memiliki peringkat AA jauh lebih tinggi ketimbang Indonesia yang ratingnya BBB. Sehingga, investor akan meminta yield yang lebih besar untuk menempatkan dana di Indonesia. Terlebih, ada paparan nilai tukar bagi investor asing untuk membeli SUN.

Baca Juga: Net Sell di Pasar SUN, Asing Berburu Big Caps di Pasar Saham

Selisih Imbal Hasil Menciut

Pelemahan nilai tukar rupiah juga ditambah oleh pelarian dana asing dari pasar domestik. Lihat saja, kepemilikan asing pada surat berharga negara (SBN) terus turun. Menurut data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, kepemilikan asing pada SBN berkurang Rp 169 triliun sejak awal tahun. Total kepemilikan asing pada SBN mencapai Rp 722,06 triliun per 15 November 2022.

Persentase kepemilikan asing pun turun menjadi hanya 14,04% per 15 November dari 19,05% di akhir tahun 2021. Penurunan dana asing di pasar SUN menjadi salah satu penyokong defisit transaksi modal Indonesia. Bank Indonesia memperkirakan transaksi modal Indonesia masih akan defisit seiring dengan aliran keluar modal asing khususnya dalam bentuk investasi portofolio.

Langkah agresif The Fed mengerek suku bunga 375 bps tahun ini menyebabkan selisih antara FFR dan 7DRR menciut. Di awal tahun, selisih kedua suku bunga acuan ini mencapai 325 bps. Pada akhir November, selisih kedua suku bunga acuan hanya 125 bps.

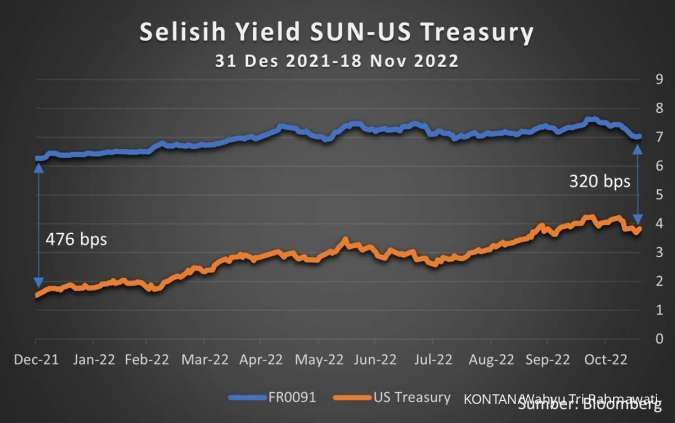

Mari lihat selisih imbal hasil untuk instrumen surat utang negara. Surat utang negara AS, US Treasury acuan tenor 10 tahun memiliki imbal hasil 3,83% pada 18 November 2022. Yield obligasi negara acuan ini naik lebih dari dua kali lipat dari posisi 1,51% di akhir 2021.

Bahkan, yield US Treasury 10 tahun sempat menyentuh 4,24% yang merupakan angka tertinggi sejak Juni 2008 atau lebih dari 14 tahun terakhir.

Sementara yield SUN acuan tenor 10 tahun seri FR0091 berada di 7,03% pada 18 November. Level tertinggi yield SUN acuan tahun ini berada di 7,64%. Padahal, yield surat utang acuan ini masih berada di 6,27% di akhir 2021.

Artinya selisih imbal hasil US Treasury dan SUN untuk tenor 10 tahun mengecil dari 476 bps di akhir 2021 menjadi 320 bps. Selisih atau spread imbal hasil yang menyempit ini belum memperhitungan nilai tukar. Saat kurs rupiah melemah, maka nilai investasi asing jika dihitung pada kondisi sekarang akan berkurang dalam dolar AS.

Perry mengatakan bahwa BI turut melakukan intervensi di pasar sekunder SUN. Ini adalah bagian dari intervensi bank sentral untuk menjaga stabilitas rupiah dalam menghadapi gejolak global.

"Kami melakukan intervensi (rupiah) baik di spot, NDF maupun juga pembelian-penjualan SBN di pasar sekunder untuk memastikan imbal hasil SBN terutama jangka pendek tetap menarik sehingga aliran modal akan kembali masuk," ujar Perry.

Cek Berita dan Artikel yang lain di Google News